欧洲杯体育而是一家38年的覆铜板老厂-开云(中国)Kaiyun·官方网站 - 登录入口

记者丨李惠琳

剪辑丨陈晓平

东莞覆铜板大厂,冲破3400亿元。

5月29日收盘,生益科技股价,报收140.62元,市值站上3416亿元。这家材料龙头,由董事长陈仁喜领衔,覆铜板(CCL)销售总数保持群众第二。

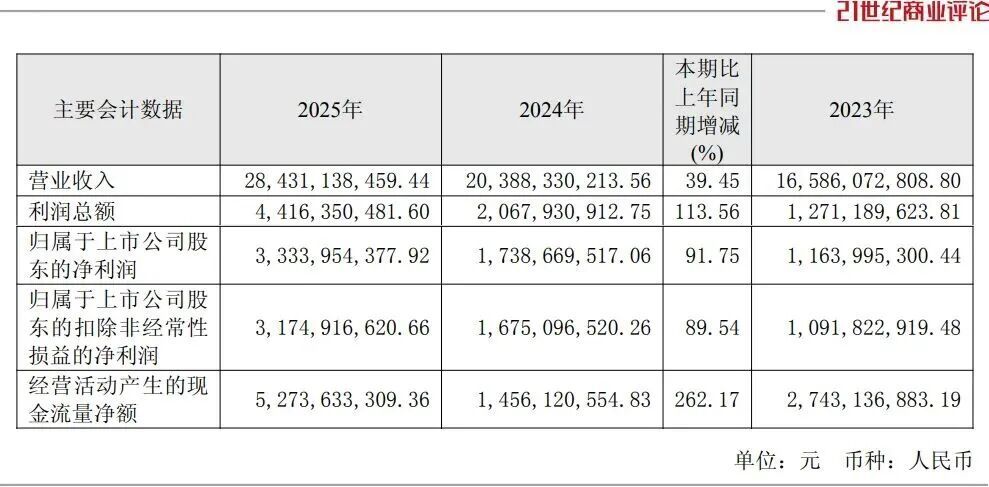

AI工作器需求爆发,覆铜板市集井喷,素来低调的生益科技,赶快蹿升,年营收达到284亿元。

单单2026年1—3月,入账超80亿元,净赚11.58亿元,同比翻了一倍多。

总部在东莞的这家材料厂,并非一家科技新星,而是一家38年的覆铜板老厂,只因专注作念好一件事,不断自我迭代,终于迎来高光时间。

“新增产能将荟萃在高速、高频、封装等产物上。”

陈仁喜放出豪言,将聚焦高端市集作念大作念强。面向将来5年,其已锁定四大标的,即限度发展、工夫进取、多品种、海外化。

《21CBR》记者以投资者身份致电生益证券部,其慎重东谈主提到,针对原材料价钱飞腾,公司本年屡次动态上调产物价钱,有用齐备了资本传导。

海誓山盟

陈仁喜团队制作的覆铜板,堪称“工业基石”。

这是一种两面隐蔽着铜箔的绝缘硬质平板,主要用来制作PCB(印刷电路板)。其看似绝不起眼,却掌捏着AI工作器“神经相聚”的命根子。

它的性能,径直决定信号的传输速率、抗干涉技艺与耐热性。它的资本,时常占PCB总资本的30%至40%。

陈仁喜指令的生益科技,在覆铜板行业深耕38年,2024年市占率达到13.7%,止境于群众每7个电子结尾中,就有1个搭载生益科技的板材。

这两年,他和团队,顺利乘上AI的风口。

AI工作器要处理大宗数据,对信号传输的完满性条目极高,覆铜板必须升级为“极低损耗(Very Low Loss)”的高频高速材料。

官方露馅,其M7/M8级产物批量供货,M8产物在“N客户”交换板已取得主要份额。所谓“N客户”,业内心知肚明——便是英伟达。

在AI边界,CCL有从M4到M10的品级认证,级别越高,工夫条目越高,M9及以上,长期为境外厂商阁下。

“存身基本盘,决胜高端局。”陈仁喜和共事制定如斯计谋,其一直进取攀高,效劳去攻克工夫难关,曩昔5年参预研确认24亿元。

2025年底,他们迎来要紧冲突。

那会,生益科技M9级覆铜板通过英伟达Rubin/GB30平台认证,并进入M10测试阶段,成为中国大陆惟一得到其M9认证的覆铜板厂商。

事迹也大喊大进,2025年,其交易收入达284.31亿元,净利为33.34亿元。

尤其自客岁10月以来,CCL价钱持续上行。据里面东谈主士骄贵,其覆铜板产物进入加价周期,下贱PCB厂商照旧“抢单”备货。

2026年1-3月,生益科技的毛利率为28.1%,2025年该成见仅为26.47%。

现在,AI工作器对CCL的花消量庞杂于传统工作器,尤其大宗接管M9级CCL。

高盛预估,将来三年,生益科技的年复合增长率,将达30%以上,利润到2028年将达125亿元。

密集扩产

在AI海浪掀翻之前,生益科技一直沉默培植。

其开荒于1988年,源头仅仅一家覆铜板的小厂,年产量仅60万普通米,客户多隐蔽家电、消费结尾、汽车电子等传统边界,鲜少能成为聚光灯下的焦点。

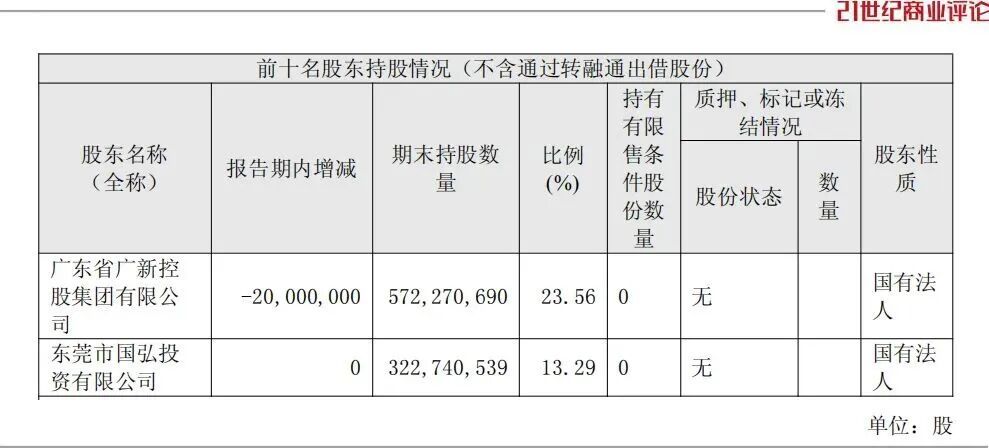

更不寻常的是,这家材料厂商,既无实控东谈主,也非眷属掌舵,最大鼓舞为广新控股集团,持股比例为23.38%,长期由事迹司理东谈主一手收拾。

尤其前任董事长刘述峰,一干便是34年,在他手中,生益科技平缓置身行业翘楚。

陈仁喜于2024年接任董事长,他已到达耳顺之年,是公司的元老,在生益体系内责任20多年。

对他而言,当下任务是借重而上,膨胀高端产能。

“AI期间引颈了新的一轮材料创新,咱们通过平缓昭彰地分析市集去定发展策画。”陈在4月告诉113家供应商。

2025年,生益科技满产满销,全年卖出覆铜板1.6亿普通米,而产量唯有1.58亿普通米,库存量硬生生被削掉了24%。

据措置层在5月称,其江西二期、常熟及泰国面貌,正在不竭投产中,一齐达产后,展望全年新增覆铜板产能约2850万普通米。

下半年,生益科技将出手松山湖高性能覆铜板面貌,投资总数约52亿元,策画新增覆铜板年产能4800万普通米、商品粘结片年产能10000万米。

借谈生益电子,其还径直切走一块下贱PCB的蛋糕。

2025年,生益电子销售印制电路板171.62万普通米,创收95亿元,同比增长1倍,孝顺总收入的1/3。

凭借“母公司+子公司”的联动,陈仁喜团队买通了从配方到产物的价值链。

据预估,到2027年,生益科技产能会达到1.8亿普通米,刚好是创业初期的300倍,其中M9专用产线占比约30%。

前路未竟

高光之下,陈仁喜团队雷同濒临严峻挑战。

上游铜箔加工费及玻纤布原材料,价钱仍在飞腾,生益科技的提价,荟萃在高端覆铜板,在中低端边界,加价的传导链条不顺畅,全体利润持续遭遇“高下端分化”的拉扯。

AI算力、光模块等边界,工夫道路仍在快速演进。若下一代材料研发程度不足预期,省略客户认证周期拉长,陈仁喜卡位高端的上风将遭到侵蚀。

据证券部慎重东谈主答复《21CBR》记者,公司M10高端覆铜板在客户认证测试阶段,尚未量产。

这是面向英伟达下一代AI工作器的超高速高频基材, 在这一高端边界,胜宏、南亚新材等国内厂商,也虎视眈眈,雷同提交了恳求,给到生益一家的窗口期不会太久。

好在,关于陈仁喜团队而言,已得到委果的薪金。

2025年,生益科技由上到下,广泛涨薪,总司理、总工程师、总司帐师等高管,均有200万元以上的涨幅,个别致使涨薪上千万。其中,陈仁喜涨薪454万元。

同期,生益科技有4名高管,因本身资金需求进行屡次减持,陈个东谈主也减持30万股。

限制2026年2月底,鼓舞方广新集团也在3个月内,减持2429.12万股,总金额高达15.25亿元。

饶是如斯,他们照旧部分错过又一波爆发,自2月的低点以来,其股价涨了1倍多。

5月25日,陈仁喜出席了广东厂区一座天桥的齐备庆典。

“建此天桥是多年以来的一个心愿。”他说谈,这座新建的天桥,可加多厂区到生涯区的分畅通谈,来排斥职工们通行安全隐患。

确凿,关于生益科技而言,赶上超等周期,能作念好多以前不敢思的事情。

图片起首:生益科技,除标注外

(声明:著作本色仅供参考,不组成投资提出。投资者据此操作,风险自担。)

SFC

微信统筹丨江佩霞 剪辑丨金珊欧洲杯体育